2017-2018年,埃斯顿、遨博、珞石、“四大家族”等众多厂商纷纷新建机器人生产基地,力求产能实现跨越式提升。新松机器人、拓斯达、埃斯顿等产能扩建项目在2018年密集投产,有望高效抢占正在爆发的国内市场。

国外企业纷纷在华建厂,国内企业腹背受敌

全球机器人产业已经进入了快速增长的通道,尤其是中国已经连续六年成为全球*大机器人市场,吸引了众多海内外厂商的布局。截至目前四大家族已全部在华投产,各个国外厂商也纷纷和当地政府进行产业园区合作,而避开关税、降低人工之后,这些成本的进一步降低将会直接导致其产品价格的下降。这无疑将增加国产机器人品牌的压力。当然,更加紧密的联系也会带来国外的先进技术、人才、管理经验、落地经验等。面对外资企业在国内的布局,国产品牌也不甘示弱,不断有企业号称要释放万台以上的产量。不论是国际厂商还是国内企业,在产能扩张上的大力投入无一都表明了对未来市场的看好。

国内企业竞争优势不足,但是国产化替代依然是行业发展的主要逻辑

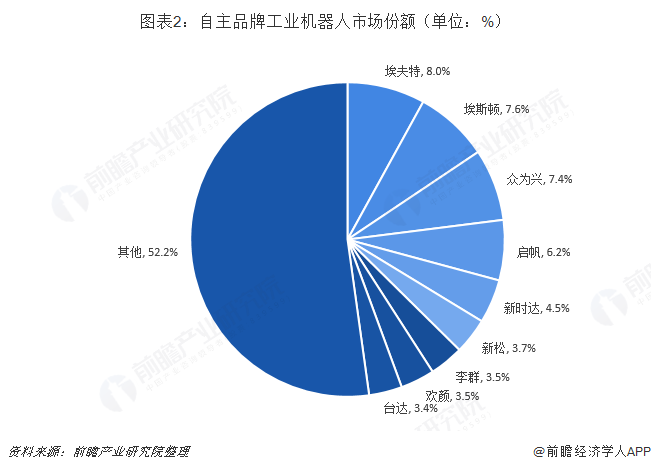

由于我国机器人市场仍然以外资品牌为主,国产工业机器人产业比较薄弱,面临国内如此巨大的工业机器人市场潜力,却没有一个国内企业参与市场中,分享市场规模不断扩张带来的红利。对比不同国内厂商的销售情况,市场表现较好的国内厂商分别是埃夫特、埃斯顿、众为兴、广州启帆、新松和新时达,相较其他本土厂商,这厂商起步较早,目前都已具备一定规模和技术实力。

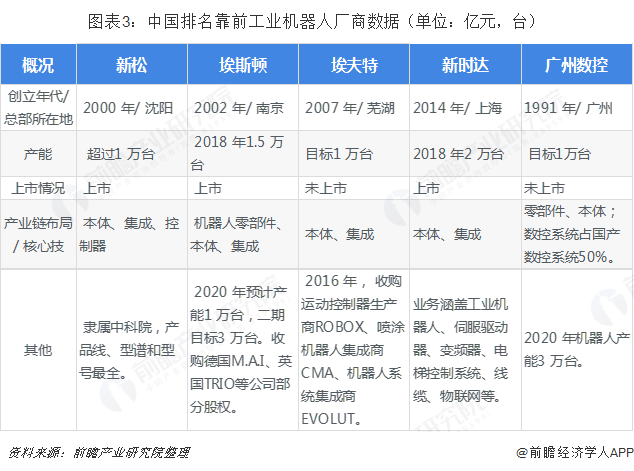

业界比较公认的中国工业机器人企业中较强的:沈阳新松机器人自动化股份有限公司(以下简称新松)、南京埃斯顿自动化股份有限公司(以下简称埃斯顿)、埃夫特智能装备股份有限公司(以下简称埃夫特)、上海新时达电气股份有限公司(以下简称新时达)、广州数控设备有限公司(以下简称广州数控)的相关数据列示如下。

表中未列入富士康、格力电器、美的集团三个制造业巨头。格力电器旗下全资子公司珠海格力智能装备有限公司现有1200名员工,主要从事机器人本体制造、组装、减速器生产,月产能150台,内需约1600台。目前,富士康自主研发的Foxbot机器人在其工厂内部实现规模应用;2017年,富士康山西晋城机器人工厂年产能达1万台,累计生产4万台,成为国内*大的机器人生产基地。2017年,美的集团出价40亿欧元收购KUKA,进入机器人领域。

服务热线